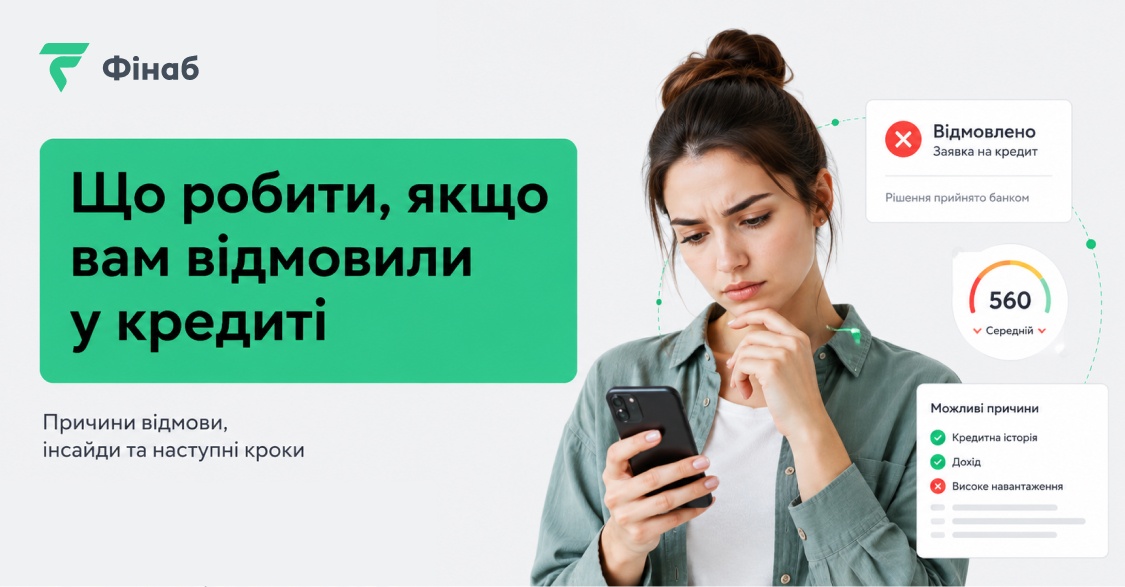

Відмова у кредиті - це завжди неприємно. Особливо якщо гроші потрібні терміново: ви вже заповнили заявку, чекали на рішення, а у відповідь отримали коротке “відмовлено” без зрозумілого пояснення.

У такі моменти багато людей роблять одну й ту саму помилку та одразу починають подавати заявки в інші банки та МФО підряд. Логіка зрозуміла: якщо одна компанія відмовила, можливо, інша схвалить. Але на практиці хаотичні заявки можуть не допомогти, а навпаки - погіршити ситуацію.

У цій статті розберемо, чому можуть відмовити у кредиті, що насправді бачать фінансові компанії, як працює ризик-менеджмент у МФО, чому не варто “спалювати” заявки всюди підряд і що краще зробити перед наступною спробою.

Відмова у кредиті - це не завжди погана кредитна історія

Багато хто думає: якщо відмовили у кредиті, значить кредитна історія вже погана. Але це не завжди так.

Причина може бути не лише у прострочках. Кредитор дивиться на загальну картину: активні кредити, кількість заявок, поточне фінансове навантаження, анкетні дані, вік, дохід, поведінку під час заповнення форми та навіть те, наскільки ваші дані збігаються з інформацією з інших джерел.

Іншими словами, відмова не завжди означає, що з вами “щось не так”. Часто це означає лише те, що саме для цього кредитора ваша заявка зараз виглядає ризиковою.

Чому банки та МФО можуть відмовити у кредиті

Причин може бути багато, але найчастіше все зводиться до кількох основних факторів.

1. Прострочки в кредитній історії

Якщо у вас були або є прострочені платежі, для кредитора це один із найсильніших сигналів ризику. Особливо якщо прострочка активна, тобто борг досі не закритий.

Навіть невелика прострочка може вплинути на рішення, якщо вона свіжа або повторювалася кілька разів.

2. Багато відкритих кредитів

Кредитор може бачити, що у людини вже є кілька активних позик, кредитна картка, розстрочка або інші фінансові зобов’язання. Навіть якщо ви платите вчасно, велика кількість відкритих кредитів може виглядати як високе навантаження.

Для компанії це сигнал: людина вже має багато регулярних платежів, а новий кредит може стати для неї додатковим ризиком.

3. Часті заявки за короткий час

Тут є важливий момент. Якщо людина за один вечір подала заявки в 10 різних МФО, це не завжди підвищує шанси на схвалення. Навпаки, часті запити можуть виглядати як фінансова паніка.

Кредитор може подумати: якщо людина так активно шукає гроші, значить ситуація напружена. І навіть якщо спочатку шанс на схвалення був нормальний, велика кількість заявок може його знизити.

4. Помилки в анкеті

Іноді відмова виникає через дуже прості речі: неправильний номер паспорта, помилка в ІПН, неактуальний номер телефону, картка оформлена не на заявника або різні дані в різних заявках.

Фінансові компанії звертають увагу на збіг даних. Якщо інформація десь не сходиться, система може автоматично відхилити заявку або відправити її на додаткову перевірку.

5. Низький або нестабільний дохід

Навіть якщо кредит невеликий, кредитор оцінює, чи зможе людина повернути гроші. Якщо дохід виглядає нестабільним або не відповідає бажаній сумі, це може стати причиною відмови.

Особливо якщо одночасно є інші активні платежі.

6. Невідповідність вимогам конкретної компанії

У кожної МФО або банку є власні правила. Один сервіс може краще працювати з новими клієнтами, інший - з повторними. Один охочіше видає невеликі суми, інший - більші кредити. Один може бути лояльнішим до клієнтів із неідеальною кредитною історією, інший - ні.

Тому відмова в одному місці не означає, що вам відмовлять всюди.

Інсайд: кожна МФО має власну систему оцінки клієнтів

Важливо розуміти, що рішення про видачу кредиту приймається не “рандомно”. У кожної МФО або банку є власна система ризик-менеджменту. Це внутрішній підхід компанії до оцінки клієнтів, який допомагає визначити, кому можна видати кредит, на яку суму і з яким рівнем ризику.

Зазвичай у фінансових компаніях є відділ ризик-менеджменту або спеціалісти, які відповідають за кредитну політику. Вони формують методологію, за якою система оцінює заявки: які фактори враховувати, які дані вважати ризиковими, яку суму можна схвалити, а в яких випадках краще відмовити.

Простими словами, МФО не просто дивиться, “хороша” людина чи “погана”. Компанія рахує ризик. Її задача - видати кредит тим клієнтам, які з високою ймовірністю зможуть повернути гроші вчасно, і не видавати там, де ризик для компанії занадто високий.

Саме тому дві різні МФО можуть прийняти різні рішення щодо однієї й тієї самої людини. Одна компанія може відмовити, бо її скорингова модель вважає заявку ризиковою. Інша може схвалити меншу суму або запропонувати інші умови, бо її внутрішня методологія оцінки працює інакше.

На рішення можуть впливати:

- кредитна історія;

- наявність активних прострочень;

- кількість відкритих кредитів;

- сума, яку просить клієнт;

- частота попередніх заявок;

- стабільність доходу;

- правильність анкетних даних;

- поведінка клієнта під час заповнення заявки;

- внутрішні правила конкретної МФО.

Тому відмова в одному сервісі не завжди означає, що кредит неможливо отримати взагалі. Часто це означає лише те, що за правилами саме цієї компанії заявка зараз не проходить. Але це також не означає, що потрібно подаватися всюди підряд. Краще порівняти пропозиції, оцінити умови й обрати кілька найбільш релевантних варіантів.

На Фінаб можна переглянути пропозиції різних МФО та банків в одному місці, щоб не шукати кожен сервіс окремо і не подавати заявки хаотично.

Чому не варто подавати заявки в усі МФО підряд

Коли гроші потрібні терміново, є спокуса просто відкрити список МФО і натискати “подати заявку” всюди. Але це не найкраща стратегія.

По-перше, багато заявок за короткий час можуть погіршити сприйняття вашої кредитної поведінки.

По-друге, ви швидко втрачаєте контроль. Десь залишили заявку, десь не дочитали умови, десь погодилися на не дуже вигідний варіант, десь не до кінця зрозуміли дату платежу.

По-третє, не всі пропозиції однакові. Одна МФО може бути зручною для нових клієнтів, інша - для повторних, третя - для невеликої суми на короткий термін.

Саме тому краще не бігати хаотично по десятках сайтів, а спочатку порівняти доступні варіанти. На сайті Фінаб можна переглянути пропозиції від МФО та банків, порівняти умови, суму, термін і перейти до оформлення вже більш усвідомлено.

Що робити одразу після відмови

Після відмови краще не панікувати і не робити різких дій. Ось нормальний порядок дій.

1. Перевірте, чи немає помилок у даних

Перед повторною заявкою подивіться, чи правильно ви вказали:

- ПІБ;

- дату народження;

- ІПН;

- паспортні дані;

- номер телефону;

- email;

- номер картки;

- місце роботи або джерело доходу.

Якщо дані в різних заявках відрізняються, це може виглядати підозріло для скорингової системи.

2. Перевірте кредитну історію

Якщо відмови повторюються, варто подивитися свою кредитну історію. Можливо, там є активна прострочка, старий борг, помилка або незнайомий кредит.

Таке краще побачити до того, як ви знову подасте заявку.

Кредитна історія допомагає зрозуміти, як вас бачать фінансові компанії. Якщо там є проблеми, варто спочатку розібратися з ними, а вже потім шукати нову позику.

3. Не подавайте багато заявок за один раз

Краще зробити паузу і не перетворювати пошук кредиту на марафон із десятків заявок. Якщо одна компанія відмовила, це не означає, що треба за 20 хвилин подати ще 15 заявок.

Більш розумний підхід - порівняти пропозиції, обрати кілька найбільш релевантних і подаватися туди, де умови справді підходять під вашу ситуацію.

4. Зменшіть суму заявки

Іноді відмова пов’язана не з тим, що вам взагалі не хочуть давати кредит, а з тим, що запитана сума завелика.

Наприклад, людина просить 15 000 грн, але система готова схвалити тільки меншу суму. У такому випадку повторна заявка на 3 000 або 5 000 грн може мати більше шансів.

Головне - брати тільки ту суму, яка реально потрібна, а не “із запасом”.

5. Не перекривайте один кредит іншим без плану

Ще одна часта помилка - брати новий кредит, щоб закрити старий. Іноді це може тимчасово допомогти, але без чіткого плану повернення ситуація тільки погіршується.

Якщо у вас уже є борги, краще спочатку порахувати всі платежі, строки, суми і зрозуміти, чи справді новий кредит вирішує проблему, а не просто переносить її на кілька днів уперед.

Чи можна отримати кредит після відмови

Так, можна. Відмова в одному банку або МФО не означає, що всі інші теж відмовлять.

Різні компанії мають різні скорингові моделі, кредитну політику та підходи до ризик-менеджменту. Саме тому одна МФО може відмовити, а інша - розглянути заявку інакше або запропонувати меншу суму.

Але важливо не сприймати це як заклик подаватися всюди. Краще діяти точково:

- перевірити причину, якщо це можливо;

- оцінити кредитну історію;

- зменшити суму заявки;

- порівняти різні пропозиції;

- не подавати багато заявок одночасно;

- уважно читати умови перед оформленням.

На Фінаб можна переглянути пропозиції МФО та банків в одному місці. Це зручно, якщо ви хочете не просто знайти перший доступний варіант, а порівняти умови перед подачею заявки.

Які сигнали можуть підвищити шанси на схвалення

Гарантувати схвалення не може ніхто, але є речі, які роблять заявку більш зрозумілою для кредитора.

Позитивно можуть впливати:

- закриті прострочки;

- стабільний дохід;

- невелика сума першої заявки;

- актуальні та правильні анкетні дані;

- картка, оформлена на ваше ім’я;

- менша кількість активних кредитів;

- відсутність хаотичних заявок у різні компанії;

- регулярне погашення попередніх кредитів вчасно.

Кредитори не люблять невизначеність. Чим зрозуміліша ваша фінансова ситуація, тим простіше системі оцінити заявку.

Інсайд: іноді краще не “шукати кредит без відмови”, а шукати свій тип пропозиції

Запит “кредит без відмови” популярний, але небезпечний. У реальному житті ніхто не може чесно гарантувати схвалення всім. Будь-яка нормальна фінансова компанія все одно перевіряє клієнта.

Краще думати не в категорії “де точно дадуть”, а в категорії “яка пропозиція більше підходить під мою ситуацію”.

Наприклад:

якщо потрібна маленька сума, не варто одразу просити максимум;

якщо ви новий клієнт, варто дивитися пропозиції для першого звернення;

якщо вже були відмови, краще не множити заявки хаотично;

якщо є прострочка, спочатку варто зрозуміти, як вона впливає на рішення;

якщо потрібні гроші до зарплати, краще рахувати строк так, щоб реально встигнути повернути.

Саме тут і допомагає порівняння. Фінаб не змушує бігати по десятках сайтів вручну. Ви можете подивитися різні варіанти, оцінити умови і вже після цього переходити до оформлення.

Висновок

Відмова у кредиті - це неприємно, але не завжди критично. Вона може бути пов’язана з кредитною історією, активними боргами, помилками в анкеті, великою кількістю заявок або просто з правилами конкретного кредитора.

Головне - не починати хаотично подавати заявки всюди. Краще зробити паузу, перевірити дані, подивитися кредитну історію, оцінити реальну суму, яку ви можете повернути, і порівняти різні пропозиції.

Фінаб допомагає знайти фінансові варіанти в одному місці, порівняти умови МФО та банків і перейти до оформлення заявки більш усвідомлено.